租税法律主義とは?

1回目のコラムは租税法律主義の内容についてご紹介します。

税金は、国民の健康や生活をする上でそれを守るために必要な存在ですが、その徴収は税法という法律を根拠に強制的になされ、抵抗感を感じる方も少なくないかと思います。

このような税金を定義すると「国又は地方公共団体が国民又は地域住民の福祉のための支出に充てるため、権力に基づいて、強制的に、国民又は地域住民の富を無償で徴収するもの」となります。ちょっと難しいですね。ちなみに国民の納税の義務は、日本国憲法30条に「国民は、法律の定めるところにより、納税の義務を負う。」と規定されています。

税金は必要であることは理解されていますが、このような性格があるため税金の負担額が増えるような法律の改正が行われそうになると、いろいろと反発が生まれることは身近なニュースなどでも目の当たりにすることが多いかと思います。

このような強制的に徴収される税金ですが、国民に納得感を得てもらうためにある考え方があります。それが「租税法律主義」です。租税法律主義とは、税金は法律によらなければ不当な徴収はされないという保障が与えられているというもので、この根拠は日本国憲法84条に規定されています。これで、税金の徴収の際は根拠が曖昧なことは許されないことになり、徴収される国民は保護されています。

税金を納める際に不当と感じる際には、必ず法律の根拠を示してもらうようにしましょう!

所属組織及び関係省庁

ビジネスパートナー

お問い合わせ

まずはお気軽にご相談ください。

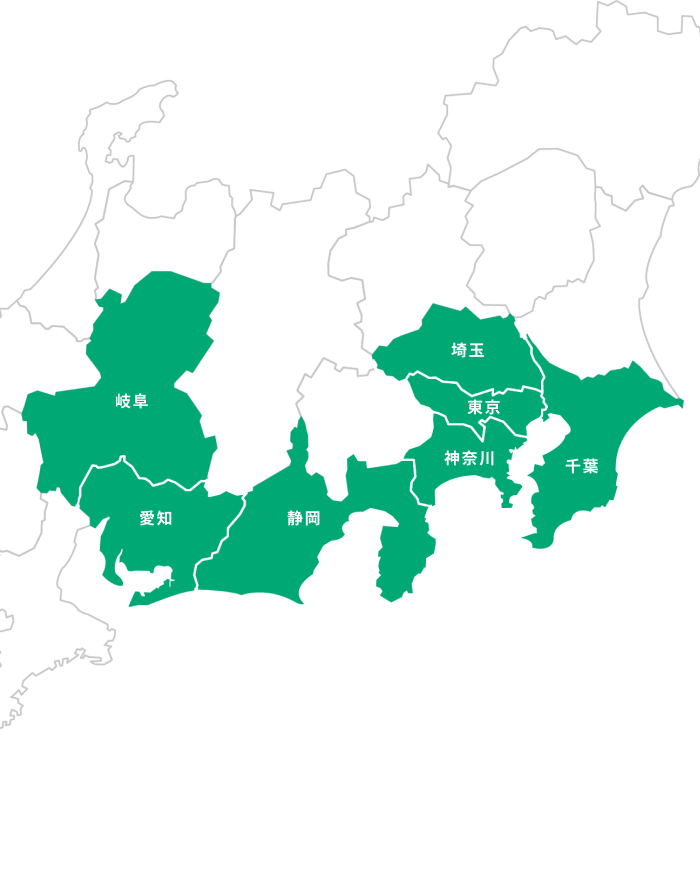

サービス対応エリア

- 神奈川県:全域

- 東京都:全域

- 埼玉県:南部

- 千葉県:西部

- 岐阜県:全域

- 愛知県:全域

- 静岡県:東部

上記以外のエリアにつきましても、

可能な限り積極的に対応させていただきます